中国葡萄酒市场消费及品类价值变化趋势分析

时间: 2023-02-09

来源: 中国酒业协会CADA微信号

核心提示:

目前,国内葡萄酒市场正深处产业周期波动与经营震荡的特殊发展阶段。那么,如何建设符合特定时代发展节奏的消费文化培育体系,就成为保障葡萄酒品类价值在中国市场上获得稳固和提升的必选项,而建设消费文化体系,则必须厘清市场消费及品类价值变化趋势。

目前,国内葡萄酒市场正深处产业周期波动与经营震荡的特殊发展阶段。那么,如何建设符合特定时代发展节奏的消费文化培育体系,就成为保障葡萄酒品类价值在中国市场上获得稳固和提升的必选项,而建设消费文化体系,则必须厘清市场消费及品类价值变化趋势。

目前,国内葡萄酒市场正深处产业周期波动与经营震荡的特殊发展阶段。那么,如何建设符合特定时代发展节奏的消费文化培育体系,就成为保障葡萄酒品类价值在中国市场上获得稳固和提升的必选项,而建设消费文化体系,则必须厘清市场消费及品类价值变化趋势。

1. 国内经济持续快速增长,推动葡萄酒消费逐渐升级

改革开放既是制度和思想上的松绑,也成为了消费主义在中国兴起的前提条件。1978年之后,改革开放政策的持续深入推动着中国经济的持续稳健增长。2003年、2006年和2008年,中国人均GDP先后突破1000美元、2000美元和3000美元,到2019年顺利跨过1万美元大关。而根据国际经验,某国的人均GDP超过3000美元之后,整个社会将会出现持续的、明显的消费升级现象。而数轮的国内消费升级,也让民众综合生活水平和消费水平有了稳步上升。期间,葡萄酒产业也收获了4轮消费升级的市场红利。

1.1 第一轮葡萄酒消费升级(1978—1989年)

本阶段国内市场的葡萄酒消费升级特征:(1)产品形式:以甜型葡萄酒和半汁葡萄酒为主要产品形式;(2)市场流通:(A)个体经济和私营经济活动重新被认可和接受,民营资本在“吃穿住行”流通领域获得了恢复性发展;(B)酒类专卖制度被取消。除传统的百货商场占据主流位置之外,日常消费品的流通渠道逐渐多样化;(3)传播媒介:广告业得以恢复,传媒行业获得新的发展动力。报刊、广播、电视和户外媒体逐渐成为企业向市场传递信息的主要阵地;(4)消费场景:基于健康诉求,在更多的场合人们开始选择葡萄酒;(5)整个社会消费热点:粮食消费占比开始下降,而食品烟酒、服装类和生活日用品类等轻工产品消费显著增加。

1.2 第二轮葡萄酒消费升级(1990—1999年)

本阶段国内市场的葡萄酒消费升级特征:(1)产品形式:以全汁葡萄酒和干型葡萄酒为主要产品形式,出现过“白兰地热”“干型葡萄酒热”;(2)市场流通:(A)在价格市场化和餐饮服务供不应求的背景下,更多国有、民营资本和外资进入餐饮市场;(B)中国零售业对外资实行定点试验,众多国内零售商掀起了向外资零售商学习的热潮;(C)大中小型零售商在市场上百花齐放,专卖店业态、商超连锁化出现并成为趋势;(3)传播媒介:中央电视台系列频道和各个省级卫视全部实现上星传播,电视成为了企业向市场传递信息的第一媒体,并带领传统媒体占据着统治地位;(4)消费场景:在不同场合的餐桌上,葡萄酒开始成为时尚、健康的代名词;(5)整个社会消费热点:本阶段前期,“老三件”(自行车、手表、收音机)和“新三件”(冰箱、彩电、洗衣机)分别是温饱和小康时期的标志性消费品;本阶段后期,家用电器等耐用消费品向高档化发展。此外,电话、空调、家用电脑等进入城镇家庭。

1.3 第三轮葡萄酒消费升级(2000—2010年)

本阶段国内市场的葡萄酒消费升级特征:(1)产品形式:以全汁葡萄酒和酒庄酒为主要产品形式,出现过酒庄酒消费热潮,跨国投资和收购行为较为频繁;(2)市场流通:(A)城市化进程推动餐饮业快速发展,社会化餐饮需求呈现全面爆发态势,且餐饮连锁化成为主流业态之一;(B)中国零售业在开店数量、股权占比和选址方面对外资全面开放;(C)零售业由于饱和出现兼并和整合,专卖店业态获得快速发展;(D)以淘宝、京东等为代表的电商平台开始崛起,网络零售商开始分享消费市场成长红利;(3)传播媒介:新浪、百度、网易等公司的创立,民众信息获取进入互联网时代。网络媒体开始从传统媒体分流受众,但总体上传统媒体依然占据主流地位;(4)消费场景:在加大固定资产投资背景下,中高端政务、商务葡萄酒消费蓬勃发展;(5)社会消费热点:住房商品化和城市化两大进程,推动了乘用车、住房、家具家电、交通通信等消费增长,同时文化教育、娱乐、交通旅游、通讯、医疗保健等方面的消费也快速增长。

1.4 第四轮葡萄酒消费升级(2011年至今)

本阶段国内市场的葡萄酒消费升级特征:(1)产品形式:以国产葡萄酒和进口葡萄酒产品共同竞技为主要特征,国内外资本进一步深耕市场;(2)市场流通:(A)除了传统的线下零售渠道,线上虚拟电商平台网购逐渐成为了国内民众购买日用消费品的新选择;(B)餐饮渠道休闲化、个性化成为潮流,且业态更加多元;(C)以零售商O2O线上线下融合、微信小程序、线上商城、社群和直播带货为代表的数字化新零售模式涌现;(3)传播媒介:以智能手机为代表的移动终端的普及,让微信、微博、长/短视频在线平台等新媒体成了企业对外发布信息的崭新阵地;传统媒体的数字化、在线化转型渐成常态。传播环境的互动性、数字化和在线化成常态;(4)消费场景:政务消费受到抑制,葡萄酒消费向商务消费和民间消费转变;(5)整个社会消费热点:食品消费讲求膳食均衡和健康,水产品、鲜果类和乳制品等消费增长显著;以智能家电和智能家居为代表的的耐用品消费讲求舒适度和智能化;此外,出境旅游、医疗保健、文娱教育等消费需求旺盛。

消费升级涵盖的范畴主要包括:消费总量增加、消费结构优化、消费品质提升、消费形式多样和消费环境优化等。现今,中国的消费升级呈现出以下主要特征:消费层次由小康型转向富裕型、消费形态由物质型转向服务型、消费品质由中低端转向中高端、消费行为由模仿型转向个性化和多样性、消费方式由线下转向线上线下融合。在经历数轮消费升级之后,中国葡萄酒市场也在消费总量、产品结构、购买渠道和信息获取等领域不断呈现出了新的消费特征。

2 国内酒类行业出现分化,葡萄酒品类价值面临挑战

2.1 中国饮料酒各子品类的发展更迭脉络

1949年之后,在节约口粮的时代背景下,白酒逐渐取代黄酒成为主流饮料酒子品类,各项经济指标长期领先。1985年,由商业银行与地方政府共同推动的“啤酒专项工程”让啤酒厂在全国遍地开花。次年,啤酒产量首超白酒成为产量最大的饮料酒子品类,保持至今。白酒和啤酒是率先实现全国化的饮料酒子品类,且在各种消费场景中渗透率都较高。此外,黄酒虽未有效突破品类全国化瓶颈,但在江浙沪闽徽等省市地区拥有较为扎实的消费基础,长期以来其与露酒等其他饮料酒子品类的经济指标较为稳定。

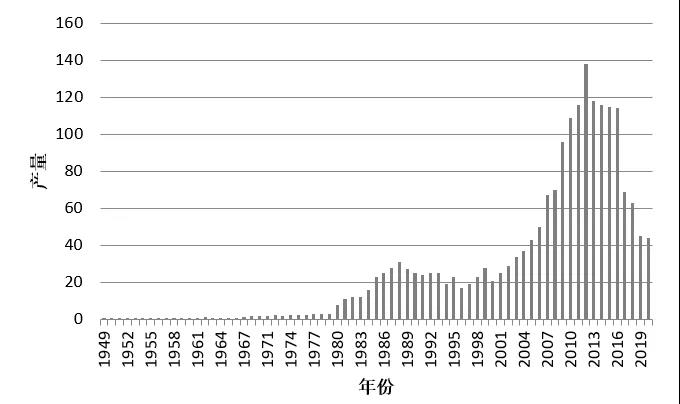

葡萄酒作为一个单独子品类,其品类价值在国内消费升级进程中先后得到过数次确认,并推动着行业进入逐渐成长、成熟的发展期。2006年国内葡萄酒行业产量首次突破50万千升,2010年又首次突破100万千升,并在2012年达到138万千升的历史最高纪录(图1)。

图1 1949-2020年中国葡萄酒行业年产量(单位:万千升)

数据来源:国家统计局,中国酒业协会,郭氏葡萄酒研究中心

2.2 葡萄酒在中国饮料酒产业的品类价值

据中国酒业协会的数据:2020年,中国酿酒行业规模以上企业共实现产量5400.74万千升,实现销售收入和利润总额分别为8353.31亿元、1792.00亿元。其中,白酒和啤酒的产量分别占到行业总产量的13.72%、63.16%,二者的销售收入分别占到行业总收入的69.87%、17.59%,仅白酒的利润总额即占行业总利润的89.98%。如果再将近6年的行业数据进行综合比较:国产葡萄酒的年产量、销售收入和利润总额在国内饮料酒行业(不包括发酵酒精)占比已分别从2015年的1.79%、5.49%、3.98%,下降到2020年的0.92%、1.29%、0.15%。即使是在2012年国产葡萄酒产量达到138万千升的顶峰时期,也只占到当年饮料酒总产量的2.16%。与白酒和啤酒相比,国产葡萄酒行业主要经济指标剧烈下滑(表1)。

表1 2015-2020年中国酿酒行业规模以上企业经济运营指标

数据来源:国家统计局,中国酒业协会

近年来,虽然进口葡萄酒对国产葡萄酒形成了较大替代效应,但葡萄酒品类在全国饮料酒总量占比仍很低(表2),且近几年进口葡萄酒的表现也不算太好。据海关总署的信息:2020年,进口葡萄酒总量(瓶装和散装)43.02万千升,相比最高峰时期2017年的74.59万千升,降幅达42.32%。目前,葡萄酒品类价值在中国酿酒行业面临着非常巨大的挑战,尤其是国产葡萄酒的发展形势更加严峻。导致这一结果的根本原因是越来越多的顾客在离开葡萄酒的消费阵营,而转向其他饮料酒子品类。

表2 2012-2019年中国市场的葡萄酒品类占比

数据来源:海关总署,中国酒业协会,中国食品土畜进出口商会

标签:

葡萄酒

标签:

葡萄酒

声明:

①凡本网所有原始/编译文章及图片、图表的版权均属食品伙伴网所有,未经授权,禁止转载,如需转载,请联系取得授权后转载。

②凡本网注明“信息来源:XXX(非食品伙伴网)”的信息,均来源于网络,转载的目的在于传递更多的信息,仅供网友学习参考使用,并不代表本网赞同其观点和对其真实性负责,著作权及版权归原作者所有,转载无意侵犯版权,如有侵权,请速来函告知,我们将尽快处理。

※ 联系方式 邮箱:news@foodmate.net qq:1530909346 电话:0535-2122172

①凡本网所有原始/编译文章及图片、图表的版权均属食品伙伴网所有,未经授权,禁止转载,如需转载,请联系取得授权后转载。

②凡本网注明“信息来源:XXX(非食品伙伴网)”的信息,均来源于网络,转载的目的在于传递更多的信息,仅供网友学习参考使用,并不代表本网赞同其观点和对其真实性负责,著作权及版权归原作者所有,转载无意侵犯版权,如有侵权,请速来函告知,我们将尽快处理。

※ 联系方式 邮箱:news@foodmate.net qq:1530909346 电话:0535-2122172